「最近、周りにNISAやってる人多いな。私もやった方がいいのかな。よくわかんないや。」

投資について調べていると、必ずと言っていいほど「NISA」という言葉に出会います。

- NISAを始める

- NISAで投資する

- NISAでオルカンを買う

- NISAでS&P500を積み立てる

- 新NISAを活用する

こうした表現を見かけることも多いと思います。

ですが、ここで一度整理しておきたいことがあります。

NISAは、投資商品ではありません。

NISAという商品を買うわけではありません。

NISAそのものが増えたり減ったりするわけでもありません。

NISAは、投資で得た利益にかかる税金を軽くするための制度です。

- 投資信託は商品

- インデックス投資は考え方

- NISAは制度

この3つを分けて理解すると、投資の全体像がかなり見えやすくなります。

投資信託という商品を、インデックス投資という考え方で選び、NISAという制度の中で買う。

このように整理すると、かなり分かりやすくなります。

- NISAとは何か

- 通常の投資では、どこに税金がかかるのか

- つみたて投資枠と成長投資枠は何が違うのか

- NISAのメリットと注意点は何か

- そして、NISAを自分らしい人生の土台としてどう考えればよいのか

この記事では、その基本を整理していきます。

NISAとは何か

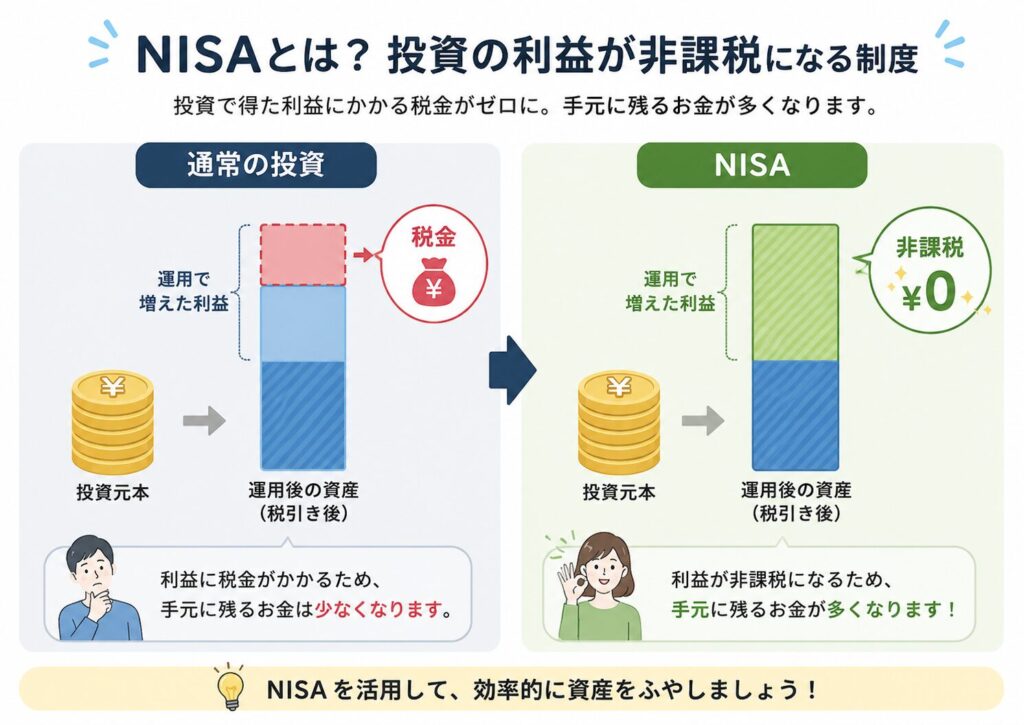

NISAとは、少額投資非課税制度のことです。

ざっくり言えば、通常なら投資の利益に税金がかかるところ、NISA口座で一定の範囲内で投資した場合、その利益が非課税になる制度です。

たとえば、投資信託や株式を買い、それを売ったときに利益が出ることがあります。

また、株式の配当金や、投資信託の分配金を受け取ることもあります。

通常、こうした利益には税金がかかります。

しかし、NISA口座を使うと、一定の範囲内でその利益が非課税になります。

ここで大切なのは、NISAは利益を保証する制度ではないということです。

NISAを使えば、必ずお金が増えるわけではありません。

NISAは、税金を軽くする制度です。

値下がりを防ぐ制度ではありません。

投資信託や株式を買えば、価格が上がることもあれば、下がることもあります。

NISA口座で買った商品が値下がりすることもあります。

つまり、NISAは投資リスクを消すものではありません。

あくまで、投資で利益が出た場合に、その利益にかかる税金を一定の範囲で非課税にする制度です。

ここを最初に押さえておくことが大切です。

通常の投資では、どこに税金がかかるのか

NISAを理解するには、まず通常の投資ではどこに税金がかかるのかを知る必要があります。

投資で利益が出る場面は、大きく2つあります。

一つは、売ったときの利益です。

たとえば、10万円で買った投資信託を、15万円で売ったとします。

この場合、差額の5万円が利益になります。

株式でも同じです。

買った価格より高く売れた場合、その差額が利益になります。

もう一つは、配当金や分配金です。

株式を持っていると、会社から配当金を受け取ることがあります。

投資信託でも、商品によっては分配金が出ることがあります。

通常、こうした投資の利益には税金がかかります。

上場株式などの譲渡益には、所得税15%、住民税5%がかかります。

さらに復興特別所得税が関係するため、実務上は合計でおおむね20%程度と考えると分かりやすいです。

国税庁も、上場株式等の譲渡所得等の税率を所得税15%・住民税5%と説明しています。(国税庁)

たとえば、投資で10万円の利益が出た場合、通常はその利益に対して税金がかかります。

しかし、NISA口座の中で一定の条件を満たしていれば、その利益が非課税になります。

つまり、NISAのメリットは、

利益が出たときに、税金が軽くなること

です。

ただし、何度も言いますが、利益そのものが保証されるわけではありません。

NISAは、投資の利益にかかる税金を軽くする制度です。

投資で必ず利益が出る制度ではありません。

NISAには、つみたて投資枠と成長投資枠がある

現在のNISAには、大きく2つの枠があります。

- つみたて投資枠

- 成長投資枠

この2つです。

名前が少し分かりにくいですが、ざっくり言えば、投資できる商品や使い方が少し違います。

1. つみたて投資枠とは何か

つみたて投資枠は、長期・積立・分散投資に使いやすい枠です。

主な対象は、一定の条件を満たした投資信託などです。

投資信託とは、多くの人のお金をまとめて、株式や債券などに分散投資する仕組みでした。

つみたて投資枠では、長期でコツコツ積み立てる投資に向いた商品が対象になります。

たとえば、毎月一定額を投資信託に積み立てていくような使い方です。

投資を始めると、どうしても「いつ買えばいいのか」が気になります。

- 今は高いのか

- 下がるまで待った方がいいのか

- 一括で買うべきなのか

- 少しずつ買うべきなのか

こうした悩みが出てきます。

つみたて投資枠は、毎月少しずつ長期で投資していく考え方と相性が良い枠です。

ただし、つみたて投資枠を使えば必ず安全というわけではありません。

対象商品が絞られていても、投資である以上、値下がりすることはあります。

つみたて投資枠は、長期・積立・分散投資をしやすくする枠です。

損をしない枠ではありません。

2. 成長投資枠とは何か

成長投資枠は、つみたて投資枠よりも幅広い商品に投資できる枠です。

上場株式や投資信託など、より広い選択肢があります。

- 個別株に投資したい人

- つみたて投資枠の対象外の商品も検討したい人

- まとまった金額を投資したい人

こうした場合に使われることがあります。

ただし、成長投資枠でも何でも買えるわけではありません。

対象外の商品もあります。

また、投資対象が広いということは、その分、自分で中身を理解する必要が大きくなるということでもあります。

個別株を買うなら、その会社が何で稼いでいるのかを見る必要があります。

投資信託を買うなら、その投資信託の中身を見る必要があります。

- インデックスファンドなのか

- アクティブファンドなのか

- 株式なのか

- 債券なのか

- どの国や地域に投資しているのか

NISAという枠を使っていても、結局は何に投資しているのかが重要です。

成長投資枠は、選択肢が広い枠です。

だからこそ、より丁寧に中身を見る必要があります。

年間投資枠と非課税保有限度額

NISAには、1年ごとに使える年間投資枠と、生涯で使える非課税保有限度額があります。

2024年からのNISAでは、年間投資枠は次のように整理されています。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 合計:年間360万円

また、生涯で使える非課税保有限度額は、つみたて投資枠と成長投資枠を合わせて1,800万円です。

ただし、成長投資枠だけで使えるのは、そのうち1,200万円までです。

ここは少しややこしいですが、ざっくり言えば、

NISAでは、一生涯で合計1,800万円まで非課税で保有できる。

ただし、成長投資枠だけで使えるのは1,200万円まで。

ということです。

金融庁のNISA特設サイトでも、2024年からのNISAでは非課税保有限度額が1,800万円、成長投資枠はそのうち1,200万円が上限と説明されています。(金融庁)

また、2024年からのNISAでは、売却した商品の簿価分について、翌年以降に非課税投資枠が復活し、再利用できる仕組みもあります。(金融庁)

ただし、枠が復活するからといって、頻繁に売買した方がよいという意味ではありません。

NISAは、短期売買を促す制度ではありません。

長期で投資と向き合うために、税制面で支える制度として考える方が自然です。

NISAのメリット

NISAの一番大きなメリットは、投資の利益が非課税になることです。

通常であれば、投資で利益が出ると税金がかかります。

しかし、NISA口座で一定の範囲内で投資していれば、その利益が非課税になります。

たとえば、投資信託や株式を売って利益が出た場合。

配当金や分配金を受け取った場合。

こうした利益にかかる税金が、NISAでは一定の条件のもとで非課税になります。

これは、長期の資産形成を考えるうえで大きなメリットです。

また、現在のNISAでは非課税保有期間が無期限になっています。

そのため、長期で投資を続けるための制度として使いやすくなっています。

さらに、つみたて投資枠と成長投資枠を併用できることもメリットです。

長期で投資信託を積み立てながら、成長投資枠で個別株や別の投資信託を検討することもできます。

もちろん、無理に両方を使う必要はありません。

大切なのは、自分の目的や家計に合わせて使うことです。

NISAは、うまく使えば投資の税負担を軽くできる制度です。

ただし、制度が有利だからといって、無理に枠を埋める必要はありません。

NISAの注意点

NISAにはメリットがあります。

ですが、注意点もあります。

まず、NISAを使っても投資リスクは消えません。

これはとても大切です。

NISAは、税金を軽くする制度です。

値下がりを防ぐ制度ではありません。

NISA口座で買った投資信託や株式が値下がりすることはあります。

元本保証ではありません。

非課税という言葉だけを見ると、何となく安全そうに感じるかもしれません。

ですが、NISAは安全を保証する制度ではありません。

あくまで、投資で利益が出たときの税金を軽くする制度です。

次に、損益通算ができない点にも注意が必要です。

通常の課税口座では、投資で損失が出た場合、他の利益と相殺できる場合があります。

しかし、NISA口座で出た損失は、税制上はなかったものとして扱われます。

そのため、NISA口座で損をしても、課税口座の利益と相殺することはできません。

ここは少し難しいので、最初はこう理解しておけば十分です。

NISAは利益が出たときには非課税になる。

一方で、損失が出たときに税金上のメリットを受けられるわけではない。

また、非課税だからといって、何を買ってもよいわけではありません。

NISAで買う商品によって、リスクは変わります。

- 全世界株式に投資するのか

- 米国株に投資するのか

- 日本株に投資するのか

- 個別株に投資するのか

- 債券を含む商品に投資するのか

- テーマ型の商品に投資するのか

中身によって、値動きもリスクも違います。

NISAという制度よりも、実際に何に投資しているかが大切です。

そして、短期で使う予定のお金を投資に回さないことも大切です。

NISAは長期投資と相性が良い制度です。

しかし、数か月後や数年以内に使う予定のお金まで投資に回してしまうと、相場が下がったときに困るかもしれません。

- 生活費

- 家賃

- 医療費

- 転職や休職に備えるお金

- 近い将来使う予定のお金

こうしたお金は、投資に回すよりも、まず安全に確保しておく必要があります。

NISAを使う前に、生活防衛資金を整える。

これはとても大切です。

NISAで何を買うかより、何に投資しているかを見る

NISAの話になると、どうしても商品選びに意識が向きます。

- NISAでは何を買えばいいのか

- オルカンがいいのか

- S&P500がいいのか

- 個別株を買うべきか

- 高配当株がいいのか

- 成長投資枠は何に使うべきか

もちろん、商品選びは大切です。

ですが、その前にもっと大切なことがあります。

それは、自分が何に投資しているのかを理解することです。

NISAは器です。

その器の中に何を入れるかによって、リスクもリターンも変わります。

投資信託を買うなら、その中身を見る必要があります。

- 株式なのか

- 債券なのか

- 全世界株式なのか

- 米国株式なのか

- 日本株式なのか

- インデックスファンドなのか

- アクティブファンドなのか

個別株を買うなら、その会社を見る必要があります。

- 何で稼いでいるのか

- 利益は出ているのか

- 財務は安定しているのか

- 将来も価値を生み続けられるのか

NISAを使っているから安心、というわけではありません。

NISAは、良い投資判断を自動でしてくれる制度ではありません。

税金を軽くする制度です。

だからこそ、何を買うかよりも、何に投資しているかを見ることが大切です。

NISAは人生の目的ではない

NISAは便利な制度です。

- 投資の利益にかかる税金を軽くできる

- 長期投資と相性が良い

- つみたて投資枠と成長投資枠を使える

- 非課税保有限度額も大きい

だからこそ、うまく活用したい制度です。

しかし、NISAを満額使うことが人生の目的ではありません。

年間360万円の枠を全部埋めなければならないわけではありません。

生涯の非課税保有限度額1,800万円を早く使い切ることが正解というわけでもありません。

家計には人それぞれの事情があります。

- 収入

- 支出

- 家族構成

- 健康状態

- 仕事の安定性

- 転職の予定

- 住まい

- 教育費

- 親の介護

- 自分が大切にしたい経験

それらを無視して、NISAの枠だけを埋めようとすると、かえって生活が苦しくなるかもしれません。

お金は人生の目的ではありません。

自分らしい人生を支えるための土台です。

NISAも同じです。

NISAは、自分らしい人生の選択肢を増やすために使う制度です。

- 焦って選ばされないため

- 将来の不安を少し減らすため

- 働き方の選択肢を増やすため

- 大切な人を支える余白を作るため

- 自分らしい挑戦をするため

そのための手段の一つとして、NISAを使う。

この距離感が大切です。

NISAを使うことが目的ではありません。

NISAを通じて、自分の人生の土台を少しずつ整えていくことが大切なのだと思います。

まとめ:NISAとは、投資を税制面で支える制度

NISAとは、投資の利益にかかる税金を軽くする制度です。

NISAは投資商品ではありません。

- 投資信託は商品

- インデックス投資は考え方

- NISAは制度

この3つを分けて理解すると、投資の全体像がかなり整理されます。

通常、株式や投資信託で利益が出ると、税金がかかります。

しかし、NISA口座で一定の範囲内で投資した場合、その利益が非課税になります。

現在のNISAには、つみたて投資枠と成長投資枠があります。

- つみたて投資枠:長期・積立・分散投資に使いやすい枠

- 成長投資枠:より幅広い商品に投資できる枠

また、年間投資枠や生涯の非課税保有限度額もあります。

NISAは制度としては便利ですが、投資リスクは消えません。

- 値下がりすることはあります

- 元本保証ではない

- 損益通算ができない点にも注意が必要

- 非課税だからといって、何を買ってもよいわけではない

大切なのは、NISAを使うことそのものではありません。

NISAという制度の中で、自分が何に投資しているのかを理解することです。

そして、自分の生活や目的に合った範囲で使うことです。

NISAは、投資を税制面で支える制度です。

そして投資は、自分らしい人生の選択肢を増やすための手段です。

制度に振り回されるのではなく、制度を自分の人生の土台づくりに活かしていく。

そのために、NISAの仕組みを知っておくことが大切なのだと思います。

ここまでお読みいただきありがとうございました。

さらに考えたい方へ:おすすめの本

この記事では、NISAを「投資の利益にかかる税金を軽くする制度」として整理しました。

NISAについて、もう少し深く考えたい方には、以下の本もおすすめです。

※一部リンクにはアフィリエイトを利用しています。

あなたの負担が増えることはありません。

いただいた収益は、ブログ運営や書籍購入などの学習費に充てています。

ほったらかし投資術|山崎元・水瀬ケンイチ

NISAを使った長期の資産形成を、できるだけシンプルに考えたい方におすすめの本です。

NISAは、投資商品ではなく制度です。

そのため、NISA口座を開いたあとには、何に投資するのかを考える必要があります。

- 投資信託なのか

- インデックスファンドなのか

- 株式なのか

- どれくらいのリスクを取るのか

この本は、低コストのインデックスファンドを使った長期投資の考え方を、かなり実践的に整理しています。

NISAを「何となくお得な制度」としてではなく、長期の資産形成に活かすための考え方を知りたい方に向いています。

父が娘に伝える自由に生きるための30の投資の教え|ジェイエル・コリンズ

投資を、人生の自由や選択肢を広げるための手段として考えたい方におすすめの本です。

この記事では、NISAを「自分らしい人生の選択肢を増やすために使う制度」として整理しました。

NISAは便利な制度ですが、非課税枠を埋めることが人生の目的ではありません。

大切なのは、お金に振り回されすぎず、自分の人生の土台を整えることです。

この本は、投資を複雑にしすぎず、お金に縛られない人生をつくるための考え方をやさしく教えてくれます。

NISAを単なる節税制度としてではなく、将来の自由や選択肢を増やす道具として見たい方におすすめです。

難しいことはわかりませんが、お金の増やし方を教えてください!|山崎元・大橋弘祐

投資やNISAに苦手意識がある方におすすめの入門書です。

NISA、投資信託、インデックス投資、証券口座、税金。

投資を始めようとすると、いきなり知らない言葉がたくさん出てきます。

その結果、「興味はあるけれど、難しそうで止まってしまう」という人も多いと思います。

この本は、専門用語に圧倒されず、お金の基本や投資との向き合い方を知りたい方に向いています。

まずはやさしく全体像をつかみたい方におすすめです。

あわせて読みたい記事

インデックス投資とは何か|市場全体に長く参加する仕組み

NISAを使うとき、多くの人が出会うのがインデックスファンドです。

インデックス投資とは、個別の勝ち企業を当てにいくのではなく、市場全体の成長に長く参加する考え方です。

NISA口座で何を買うかを考える前に、インデックス投資の考え方を知っておくと、商品選びに振り回されにくくなります。

投資信託とは何か|みんなのお金をまとめて分散投資する仕組み

NISA口座では、投資信託を買うことができます。

ですが、投資信託という言葉だけでは、中身は分かりません。

投資信託は、多くの人のお金をまとめて、株式や債券などに分散投資する商品・仕組みです。

NISAで投資信託を買う前に、投資信託という「箱」の中身を見る考え方を整理したい方におすすめの記事です。

→ 投資信託とは何か|みんなのお金をまとめて分散投資する仕組み

投資とは何か|未来の選択肢を増やすためにお金を働かせる

NISAは、投資の利益にかかる税金を軽くする制度です。

そのため、NISAを理解するには、そもそも投資とは何かを整理しておくことも大切です。

投資とは、今あるお金や資源を、未来の価値に託すことです。

NISAを「節税のための制度」としてだけでなく、自分の未来の選択肢を増やすための制度として考えたい方におすすめの記事です。

生活防衛資金とは何か|焦って選ばされないためのお金

NISAは便利な制度ですが、短期で使う予定のお金まで投資に回すのは危険です。

NISA口座で投資していても、値下がりすることはあります。

相場が下がったときに、生活費のために慌てて売らなければならない状態は避けたいところです。

だからこそ、投資の前に生活防衛資金を整えておくことが大切です。

お金を整えるとは何か|自分らしい人生を支えるお金の全体地図

NISAは、お金を整えるための一つの制度です。

ですが、お金を整えることは、NISAを使うことだけではありません。

- 稼ぐ

- 使う

- 貯める

- 増やす

- 守る

- 知る

それぞれを整えることで、自分らしい人生の選択肢を守る土台ができます。

NISAを、お金との向き合い方全体の中で位置づけたい方におすすめの記事です。

→ お金を整えるとは何か|自分らしい人生を支えるお金の全体地図

次に読みたい記事

副業とは何か|会社の外に自分の価値が届く場所を作る

NISAは、投資で得た利益にかかる税金を軽くする制度です。

投資は、自分らしい人生の選択肢を増やすための手段の一つです。

ですが、お金の土台を整える方法は、投資だけではありません。

- 会社の中で収入を上げる

- 転職で働く構造を変える

- 投資でお金にも働いてもらう

- そして、会社の外にも自分の価値が届く場所を作る

次の記事では、副業を「会社の外に自分の価値が届く場所を作ること」として整理していきます。